有沒有一種投資策略,只需要小小的本金、不需懂太多投資技巧,也不需花太多時間研究,就能確保你一定越來越有錢?

很多人想要透過投資理財來致富,更快速的累積資產, 讓自己越來越有錢, 甚至追求財務自由的境界。 但大部分人卻事與願違,賺少賠多。你知道背後原因是什麼嗎?

答案就是,想要在投資市場成為常勝高手,你需要天賦+興趣+努力,三者缺一不可。以最多上班族投資的股市為例,大部分散戶並不具備投資天賦(對數據、消息的靈敏度),對研究市場也沒有太大興趣,更鮮少願意花時間努力學習和精進技術。

如果你想要越來越有錢,但志不在成為投資高手。你對於研究投資、分析數字沒興趣,想把時間花在其他更有興趣、有意義的人事物上。這篇文章,教你簡單有效的「慢慢致富」投資策略,為你開啟變有錢的另一種可能性。

理財規劃的關鍵:致富不求快

1.慢慢致富:時間複利的功效

複利,是投資理財一個很有威力的原理。愛因斯坦曾說過:「複利是宇宙中最強大的力量」,也有人稱複利是世界第 8大奇蹟。「時間複利」效應,對財富可以帶來巨大的影響。

時間複利到底如何運作呢?假設投資每年的回報率是20%,本金10萬元,如果只按照單利率計算,每年回報只有2萬元,10年總回報只有20萬元,整體財富增長到30萬,只多了2倍。

但按照複利方法計算,首年回報是2萬元,加上本金後財富變成12萬,第二年12萬會變成14.4萬,第三年14.4萬再變成17.28萬元,10年累計增長將高達6.2倍,亦即指10萬元的本金,最後會變成 62萬元。

如果把時間拉長成 20年,10萬元本金20年後滾成 38倍!時間越長,時間複利的效應越驚人!時間是累積財富的魔法師。

2.投資策略:投資是翻倍遊戲

把投資行為比擬成一種金錢遊戲,致富簡言之,玩的就是「翻倍遊戲」。你投資100萬元,得到 800萬元就只需要 3步(2的3次方 = 8)

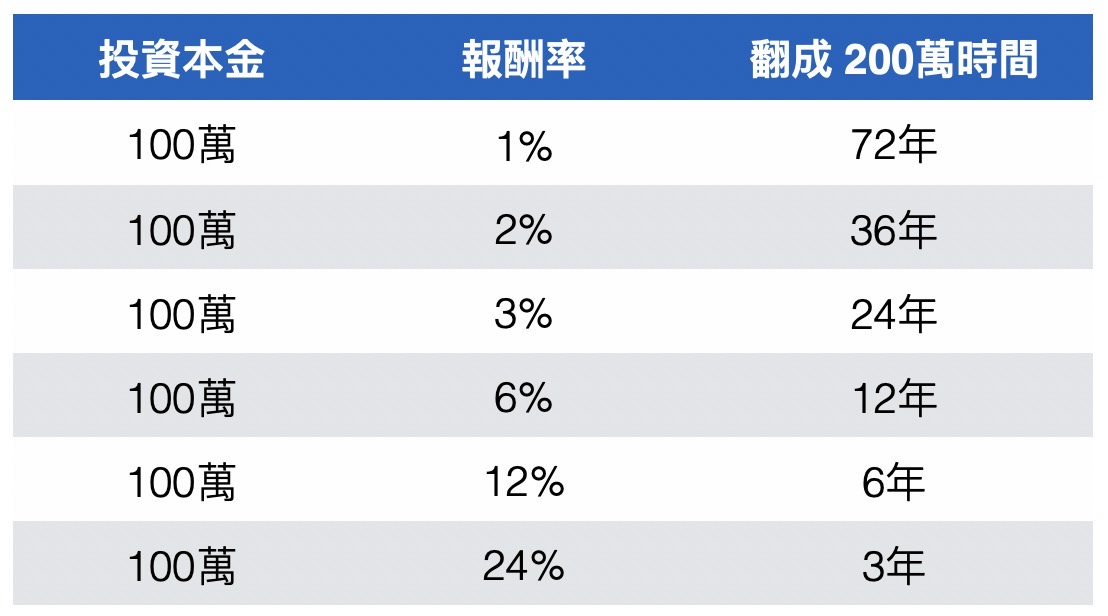

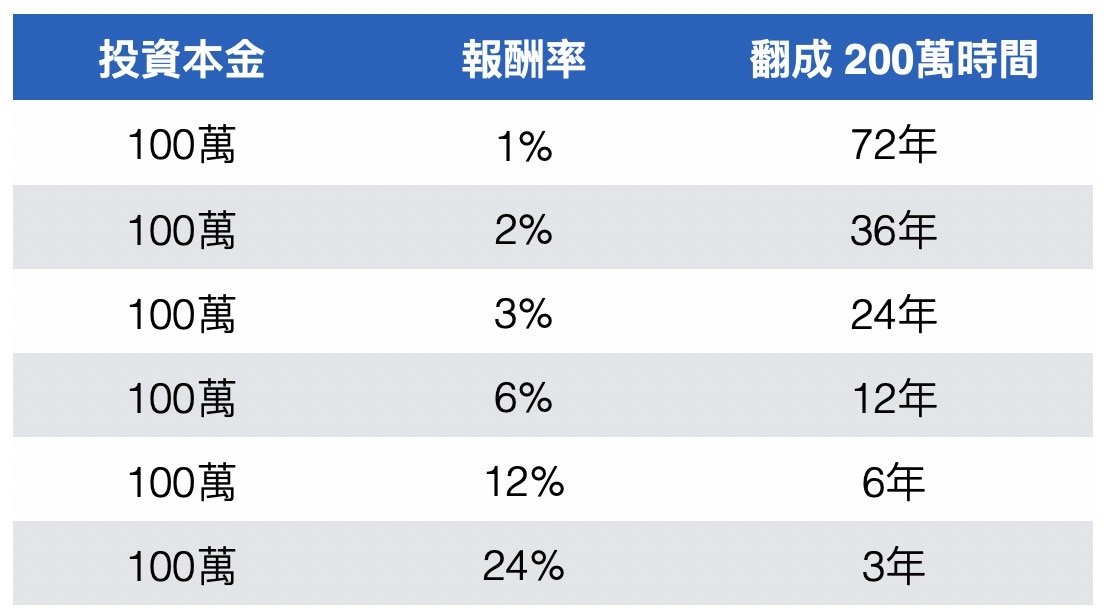

72法則,就是用來估算翻倍時間最簡單有用的公式:

資產翻倍的時間 = 72 ➗年化報酬率

舉例說明,投資100萬元到一個報酬率 12%的資產,它增值到 200萬元的時間,會是 6年(72/12)

3.投資建議:不要只求高報酬

很多人以為,致富就是要找高報酬的投資工具。 卻忽略了「高報酬、高風險」。投資年化報酬率超過 10%以上的工具,你需要專業的操盤技術,也需要承擔市場波動的較高風險。

沒有受過專業投資訓練的普通人,通常也無法承擔較高的風險。 因此,不求高報酬,退而求其次,選擇 6%以下的投資工具,相對風險小很多,投資的技術門檻也低很多。

根據「72法則」,投資 6%報酬率的資產,經過時間複利的滾存增值,約 12年價值就會翻倍。

慢慢致富投資策略3步驟

步驟1. 選擇低風險、中報酬之投資工具

市場上有很多的投資工具, 選擇報酬率中等合理,但是風險程度低的標的,比較適合普羅大眾。

工具沒有好壞對錯,只有適不適合你。每個人的風險承受程度不同,對獲利的要求也不同。所以你要根據自己的屬性及喜好來做選擇,只要你吃得下飯、睡得著覺,就是適合你的工具。

下表整理了適合當作慢慢致富投資策略的工具(警語:此為教學說明用,不代表投資建議亦無任何推介,投資應審慎評估風險自行負責)

步驟2. 每月定期定額,投入慢慢致富標的

不管你年紀多大、錢多錢少,不要找理由,即刻開始,執行定期定額投資,啟動時間魔法師。 要知道,拖延是阻礙你致富的最大障礙。

慢慢致富投資策略,金額大小不是重點,時間才是致富關鍵。 你越早種下的每一顆種子,它就越早發芽,越早開花結果。

過程中,切記堅守紀律,持續投入, 不輕易受到影響而中斷定期定額的投資。有任何的股利、債息配發,記得再投入,以達到複利效果。

步驟3. 每半年檢視,無故絕不轉換標的

慢慢致富投資策略, 優點在於你不需要盯盤、不需要太常關注你的標的。 你只需要每半年檢視你的資產價值。當個懶惰的投資者,反而是長期投資致勝的秘訣。

投資市場總是會漲會跌,切記不要受波動影響,不輕易轉換標的、不輕易將資產變現。這樣子複利滾存的效果才能累積發揮。

小樹苗要長成大樹,結出豐盛甜美的果實,是需要時間的。所以你需要耐心,這是投資者最佳的美德。

慢慢致富故事案例

以下用一個人物案例,為你說明慢慢致富的威力。

小姿是一位25歲的社會新鮮人,她啟動慢慢致富計劃,每個月存下1萬元,定期定額投入購買步驟1 的資產,直到60歲。

她選擇了年化報酬率6%的穩健工具,根據72法則,她所投入的每1萬元,每經過12年後都會翻倍。

在小姿滿60歲,她會經過3輪的12年。她每個月所投入的1萬元,第1輪後增值成2萬元,第2輪後再翻倍成4萬元,第3輪後再翻倍成8萬元。

所以小姿25歲第1個月存下的1萬元,在61歲第1個月增值成8萬元,變現拿來花用享受人生。25歲第2個月存下的1萬元,在61歲第2個月變現8萬元,繼續有錢花。

依此類推,小姿一直到96歲,都是有錢花的小富婆。她年輕時只是有紀律的存下總金額432萬元,一輩子有3,456萬元可以花用。

這就是慢慢致富的威力,低風險、中報酬、不用花太多時間心力,輕鬆達到人生富足的目標。

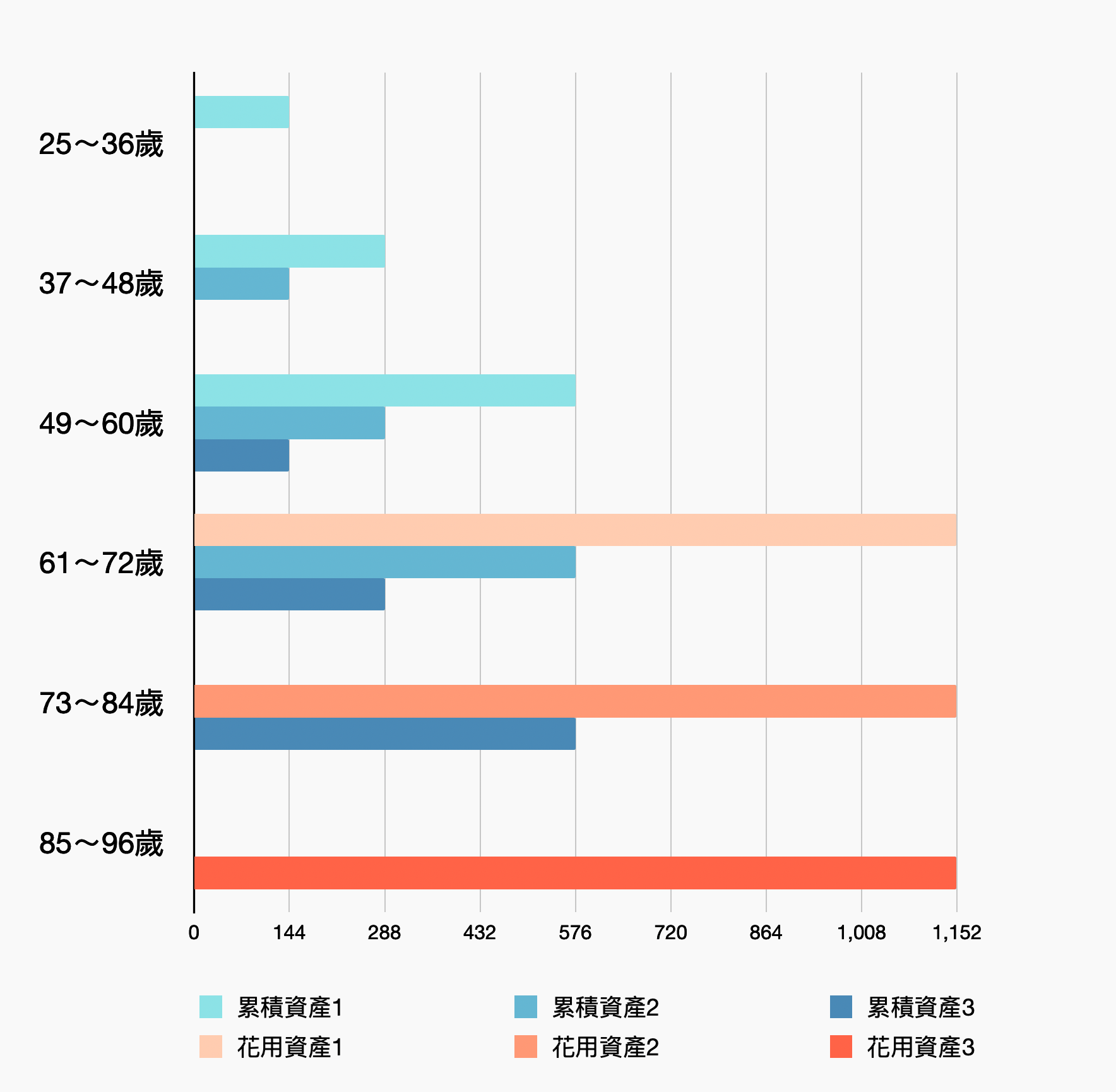

慢慢致富時間軸:時間複利,增值翻倍

用時間軸圖示來說明,會看得更清楚:

小姿的慢慢致富計劃,以每12年算一輪週期。小姿在25~36歲間,每個月投資1萬元,共累積 144萬元,購買了資產1。

資產1,在小姿37~48歲第2輪週期,累積價值翻倍成 288萬元。

在第2輪她依舊守紀律,持續投入 144萬元,購買了資產2,繼續累積。

到了49~60歲第3輪週期,小姿的資產1,再翻倍成 576萬元;資產2翻倍成 288萬元。她持續投入 144萬元,購買了資產3,繼續累積。

3輪過後,資產1 在小姿 61~72歲,翻了8倍成 1,152萬元,讓她變現花用。資產2 在 73~84歲,也翻了8倍有 1,152萬元可花。資產3 在 85~96歲,也翻了8倍有 1,152萬元可花。

25~60歲 3輪的投資 432萬元,61~96歲 享用 3,456萬元。如果這是你,你對這樣簡單有效的致富策略,滿意嗎?

慢慢致富投資策略總結

如果你是屬於投資理財傾向保守、不喜歡承擔風險的人;或是收入穩定、有耐心的人(上班族、軍公教…),此文分享的慢慢致富投資策略,就非常適合你。

這個策略讓你可以把時間花在家人、花在嗜好興趣上,而不是花在你不擅長也不喜歡的投資研究上。

簡單有效的投資策略,才是最適合你的。若你想要了解慢慢致富投資工具如何篩選,歡迎跟筆者預約諮詢。