「你不應該幫小孩先買保險!」

「你不應該買利變型壽險(俗稱儲蓄險)!」

你可能會質疑以上二觀點,認為小孩保費低、買保險CP值比大人高;而且儲蓄險兼具壽險保障及儲蓄增值功能不是很好嗎?

很多人不了解保險規劃的優先順序,常常買到不適合自己或家人的保險,甚至每次繳保費時財務壓力很大。

廣哥傳授你一招,只要牢牢記住「買大不買小」這五字箴言,你在保險理財、保險配置的路上就能少走很多冤枉路了!別看這五字箴言好像很簡單,它蘊含著選擇保單的精髓,廣哥這次就來為大家一一道破其中的奧秘。

保險配置|保險規劃最重要的意義是什麼?

保險意義:機率低、影響大的風險,才需要規劃保險

★「你永遠不知道,明天和意外,哪一個先來」

生活中,總是難免會發生一些突發狀況,像是疾病、意外事故等,這些風險不常發生,一旦發生除了威脅我們的身體健康外,還會對我們的經濟造成財務損失。

比如說,不幸出了車禍骨折住院治療,除了要支付醫療費用外,還損失了工作收入。萬一病人又是家庭的經濟支柱,財務的影響就更巨大。

風險事件雖然發生機率低,一旦發生卻對你我的經濟影響大,這樣的風險就需要透過購買保險,來轉嫁財務損失。

反之,事故發生帶來的財務影響小的風險,就未必需要買保險。這是保險規劃的關鍵,讓你每一分錢花在刀口上,不會花了冤枉錢買到不適合的保險。

保險理財|保險是理財最基本的工具之一

任何理財的行為,都需要優先考慮風險控管。而人身生命及健康,就是你一輩子理財最大的風險。

試想,如果生病不能工作了,不能賺錢還要一直花錢。甚至身為家庭經濟支柱的人身故了,家人的財務勢必陷入困境。

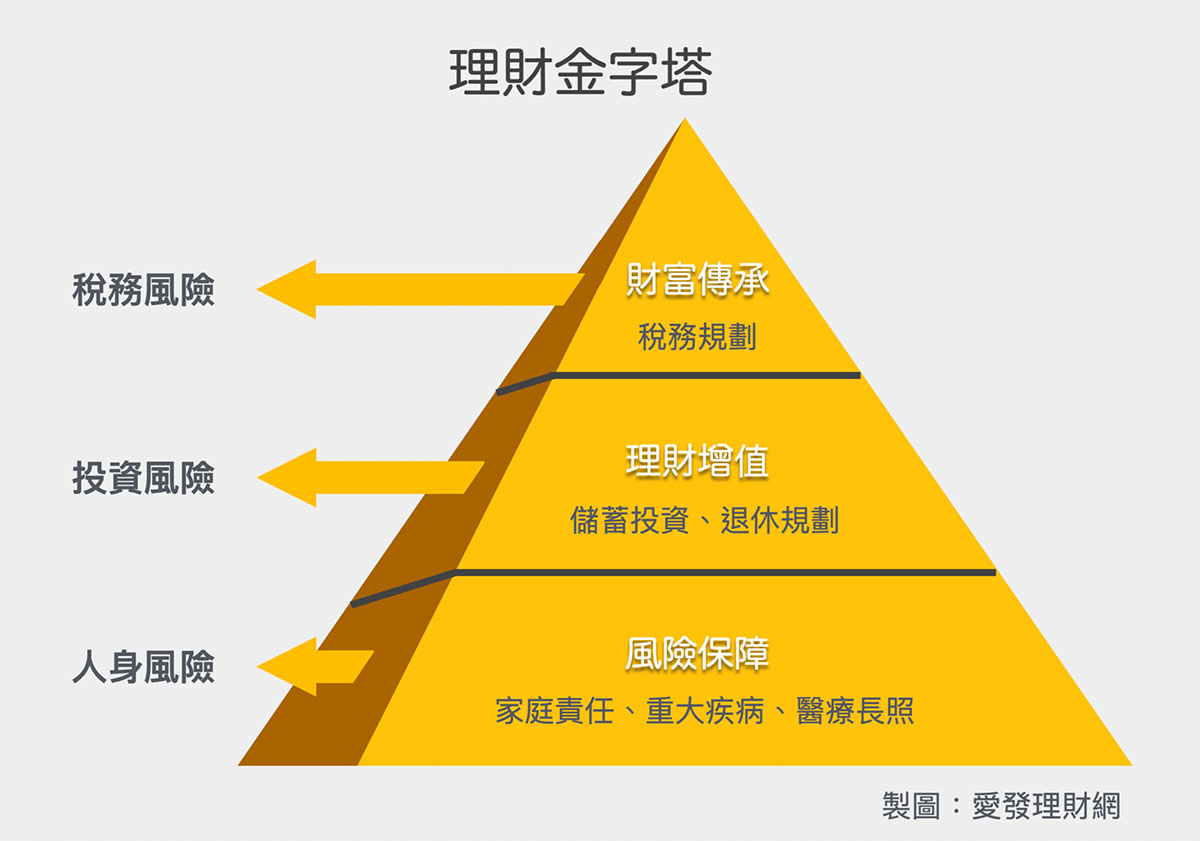

如同理財金字塔圖示,你要先把風險控管的地基打穩,才有資格條件談資產增值、及財富傳承。所以,保險是你理財最基本的配置,為你的財富撐起一把穩固的保護傘。

除了人身風險成本轉嫁之外,部分保險商品也可以用來理財喔!像是透過特定保險商品,來達成儲蓄、資產配置,甚至財產信託、財富傳承等目標,這可都是保險獨有的一些優勢作用。

其中最大的好處,就是保險屬於低風險、收益相對確定的理財工具。和股票基金不同,它不會受到市場波動的大影響。另外還有強迫儲蓄、具保障成分等特性,使得很多人都願意把保險納入理財規劃中。

不過,保險終究是保險,理財就還是理財。兩者最好分開來看待,否則可能會出現保障不足、獲利又不如預期的雙輸局面。所以在選擇商品時,務必要將目標切分明確,而不要僅單純追求一張保單裡面同時滿足所有需求。

延伸閱讀:別想靠投資致富了!小資族的2個理財誤區,與4個致富思維大公開

保險配置|「買大不買小」的3個重點是什麼?

既然大家已經理解保險的重要性了,那麼到底要怎麼樣挑選才算是一份「對的保單」呢?這就輪到廣哥今天要傳授大家的重頭戲 – 學會「買大不買小」的智慧典範啦!簡單來說,它包含了三個要點,只要把這三點牢牢記住,就不會多花冤枉錢,而能用小錢買到大保障。

保險配置要點1:先買大人再買小孩

首先,我們一定要先保護好家中最重要的經濟支柱——爸媽。

你還記得嗎,風險發生會造成財務損失大的,才是優先投保的對象。

在大多數家庭裡,父母通常才是家裡賺錢、撐起整個家計的主力。一旦他們出了什麼狀況,失去了賺錢能力和經濟來源,那全家人的生活可就要受到極大的影響和衝擊了。

而小孩發生健康/生命的風險遠比大人小,而造成的財務損失/經濟影響遠比大人低。

很明顯的,優先為大人投保,父母保障夠了,有餘力再幫小孩投保,才是正確的優先順序。這就是「買大不買小」的第一層意義。

保險配置要點2:買大病不買小病

保費該花在刀口上。我們在選擇保險時,區分哪些風險才是重點需要被保障的,哪些則是可以自行承擔而不用特地花錢買保險的?廣哥這邊提出一個很好的參考標準:買大病的保單、不買小病的保險。

那麼什麼是所謂的「大病」呢?

像是癌症、心血管疾病、器官衰竭等等,這些重大疾病一旦罹患的話,所需要承擔的醫療費用實在是驚人的天文數字!以癌症來說吧,現在一個完整的癌症治療療程,費用至少200萬元起跳,對一般家庭來說,幾乎等同是毀滅性的打擊。

所以,大病就非常需要透過買保險,透過理賠金來支付生病產生的大額治療醫藥費用。

相對來說,小病小痛的醫療費用,像是感冒、扭到腳、燙傷或是小型手術等等,花個幾千塊、幾萬元的醫藥費,一般家庭都還可以負擔。就算現金存款不夠,也很容易借到這筆錢。

如果你為了這些小病小痛買了保險,每年要多支付幾萬元的保費,反而讓自己財務壓力很大,就不是那麼明智了。

因此,我們有限的資源,就應該要聚焦在真正有重大風險的保障需求上,而不必特地為了一些小額醫療花費進行保險規劃,這就是「買大不買小」的第二層意義。

保險配置要點3:買槓桿比例大的,不買回報低的

最後一個重點,廣哥要傳授給大家的是,要選擇高保額、高報酬比例的保險,而非那種雖然保費便宜,但實際理賠回報又很低的產品。

所謂高保額比例,是指以相對便宜的費用,就能夠獲得高額的保障金額。以壽險保障舉例,年繳5萬元保費獲得100萬元保障,首年槓桿倍數20倍;如果有另外一個年繳5萬元卻能得到200萬元保障、槓桿倍數40倍的壽險,肯定要選擇後者。

而回報率低的產品就要避免。例如近10年發行的儲蓄保單(利變型壽險),平均 IRR(實質報酬率)只有2%。同樣的錢拿去配置在4.5%的債券、7%的ETF、或6%的國際保單,經過時間複利滾存,得到的回報會遠超過你的想像。

買高槓桿理賠,不買低回報率的保險,這是「買大不買小」的第三層意義。

結語

透過今天的分享,相信大家對「買大不買小」的保險選擇五字箴言,有了更深入的認識。

把握這些原則,你將能花小錢買到大保障、或是存小錢得到大回報。避免買到風險報酬率低的保險,不再讓自己每期保費繳的苦哈哈,生活財務壓力更輕鬆。

若你想要了解自己有沒有買對保險商品、想要知道如何規劃或調整,歡迎預約諮詢。

▲ 請點選上圖,加 LINE 獲取最新理財資訊